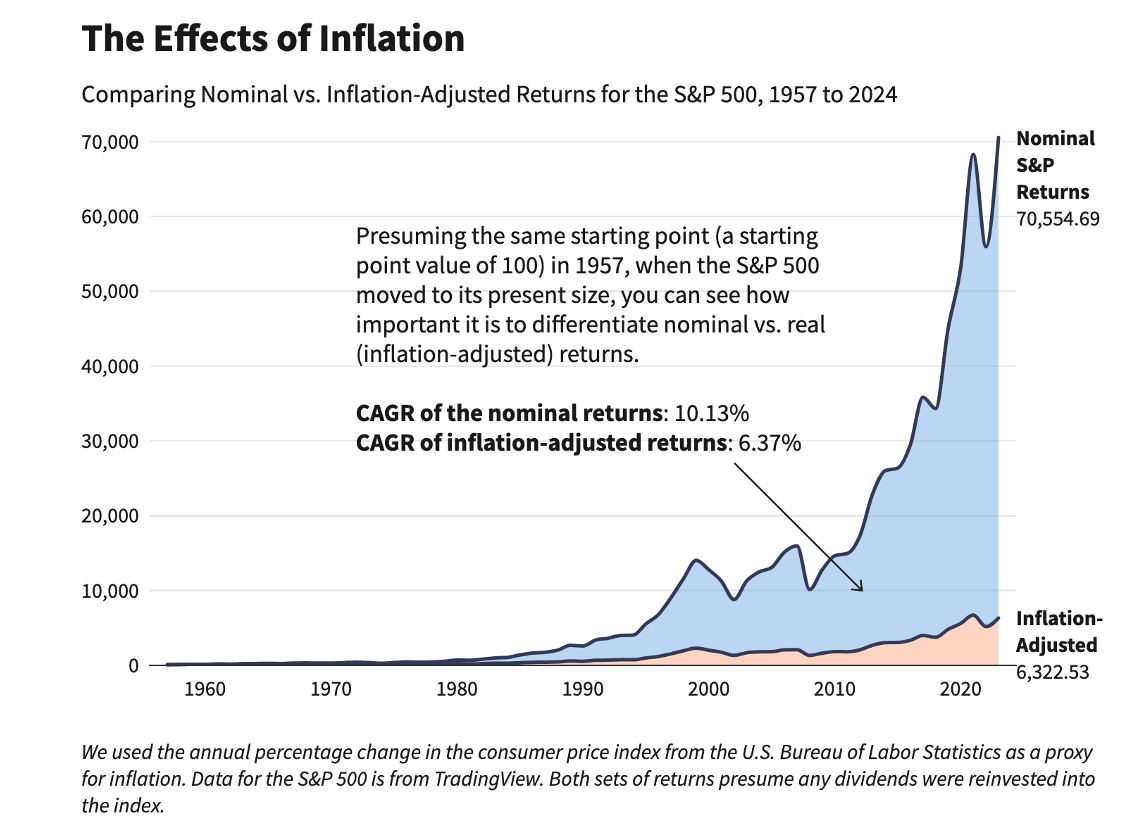

주식 시장은 장기적으로 우상향하는 경향을 보입니다. 미국 시장을 대표하는 지수 중 하나인 S&P 500의 경우 1957년부터 2024년까지 연복리명목수익률(CAGR of the nominal returns) 10.13%로 70,554배의 수익을 기록했습니다. 연복리명목수익률에 인플레이션을 반영한 연복리실질수익률(CAGR of inflation-adjusted returns)은 6.47%로 6,322배의 수익을 기록했습니다. 미국 상장 기업들은 소비자의 수요를 만족하며 복리식 성장을 하였습니다. 미국 뿐만 아니라 대부분 국가의 주식 시장은 장기적으로 우상향 하는 경향을 보입니다. 증권거래소에는 해당 국가의 대표적인 기업들이 상장되어 있습니다. 해당 국가의 실질 GDP가 상승할 경우 해당 지수도 상승하는 모습을 모입니다.

투자 기간은 투자의 안정성과 수익률에 중요한 역할을 합니다. 투자 기간이 길어질수록 안정적인 수익률을 기록할 확률이 높아집니다. 아래 그래프는 1950~2024년까지 S&P 500 지수에 투자했을 때의 수익률을 투자 기간에 따라 구분하였습니다. 1년, 5년, 10년, 30년 투자 기간에 따른 연평균수익률(CACR)입니다. 예를 들어, 특정 년도의 5-Year CAGR 수익률(%)은 해당 년도 5년 전부터 해당 년도까지 투자했을 때의 연평균수익률입니다. 투자 기간이 길수록 변동성이 낮아지고 손실이 발생할 가능성이 현저히 낮아짐을 볼 수 있습니다.

1년 투자: 1년 단기 투자에서는 연평균수익률이 +37.58%에서 -37.00%까지 급변하는 모습을 보입니다. 경제 상황 등에 의해 주식의 가격이 크게 변동할 수 있습니다. 전체 기간 중 상승한 해가 약 73%이고 나머지 27% 동안에는 하락했습니다.

5년 투자: 5년의 투자 기간으로 바라보면 최고 연평균수익률은 약 +28.56%이고 최저 연평균 수익률은 약 -2.35%입니다. 최저 연평균 수익률이 1년 투자 -37.00%에서 -2.35%로 크게 상승했습니다. 5년 이상의 투자에서 수익률을 기록한 비율이 약 85%입니다.

10년 투자: 10년 이상의 장기 투자에서는 최고 연평균수익률이 약 +19.21%, 최저 연평균수익률은 약 -1.38%입니다. 90% 이상의 투자 기간에서 수익률을 기록했습니다. 투자 시점과 상관없이 대부분의 경우 수익을 냈습니다.

30년 투자: 30년 이상의 투자 기간 동안은 모든 투자 기간에서 수익을 기록했습니다. 시장의 최고점에 투자하고 폭락했더라도 시장을 떠나지 않았다면 수익이 발생했습니다. 최저 연평균 수익률은 약 +7.56%이며 장기 투자를 통해 연평균 7~10%의 안정적인 수익률을 기대할 수 있습니다.

미국 S&P 500 지수 데이터를 통해 보았을 때 주식 시장은 단기적으로는 변동성이 크지만 장기적으로는 변동성이 낮습니다. 30년 이상 투자한 경우 손실이 발생한 구간이 전혀 없었으며 연평균 최저 7%에서 최대 10%의 연평균복리수익률을 기록했습니다. 7%씩 30년간 복리로 성장할 경우 원금의 7.6배의 수익이 발생합니다. 10%씩 성장할 경우에는 30년간 17.4배의 수익이 발생합니다. 장기간 복리의 힘을 빌리면 우수한 수익을 기대할 수 있습니다. 이처럼 주식에 장기 투자하면 안정적으로 우수한 수익을 확보할 개연성이 높아집니다. 앞에서 살펴 본 수치는 지수 데이터로 지수추종 투자에 해당하는 수치입니다. 이러한 경향성은 지수를 구성하고 있는 개별 종목에서도 마찬가지로 관찰됩니다. 단, 시장에서 생존하며 오랜기간 성장한 기업에 한정됩니다. 높은 투하자본이익률(ROIC)로 복리 성장하는 위대한 기업에 투자한다면 지수추종 투자자보다 더 높은 수익을 기대할 수 있습니다.

그런데 주식 시장의 작동 방식은 인간의 본성과 괴리가 있습니다. 위의 그래프를 보면 주식 시장은 장기적으로 우상향하지만 단기적으로는 극심한 변동성을 보이며 폭락과 급등이 주기적으로 나타납니다. 2008 경제위기, Covid-10 팬데믹, 전쟁으로 인한 대규모 폭락이 일어나면 어떤 투자자라도 심리적으로 위축될 수 밖에 없습니다. 주식의 가격은 경매 시장처럼 수요와 공급에 의해 결정됩니다. 시장 참여자들은 주가가 오를 때 광기를 보여 시장에 거품이 발생하고 주가가 하락할 때는 시장을 떠나 저평가 구간에 들어가는 사이클을 반복합니다. 많은 투자자들이 주가가 오를 때는 ‘FOMO(Fear Of Missing Out)’에 휩쓸려 기업의 가치보다 높은 가격에 주식을 매수하고 주가가 하락하면 기업의 펀더멘탈에 문제가 없음에도 불구하고 주식을 매도하여 영원한 원금 손실을 경험합니다. 투자에서 올바른 기질과 원칙이 필요한 이유입니다. 애널리스트처럼 정성적 리서치를 하고 기관투자자 수준의 가치평가 모델링을 올바르게 수행했더라도 적절한 기질과 원칙이 없으면 손실이 발생할 수 있습니다. 반면에 적절한 기질과 올바른 원칙을 정립했다면 상대적으로 적은 노력으로도 시장 수준의 수익을 기대할 수 있습니다.

주식 시장은 인간의 본성과 맞지가 않습니다. 그렇기 때문에 올바른 원칙과 기질을 정립해야만 합니다. 적절한 기질과 올바른 원칙을 정립했다면 시장의 변동성 가운데 자신을 보호할 수 있으며 초과 수익을 기대할 수 있습니다. 복리식 성장을 하는 위대한 기업의 동업자가 되어 장기간 동행하고 시장에 장기적으로 참여한다면 상당한 경제적 보상을 얻을 수 있습니다.